在买卖交易过程中,“买方付款”与“卖方开票”间的关系如何总是容易让人产生多种“错觉”:有人觉得“先票后款”天经地义,自然也有人认为“先款后票”理所当然;

那么究竟票款之间关系如何,如何操作才合法合规?且听大摩精细道来!

01

在买卖合同中,买方是否有权随时请求卖方开具发票?

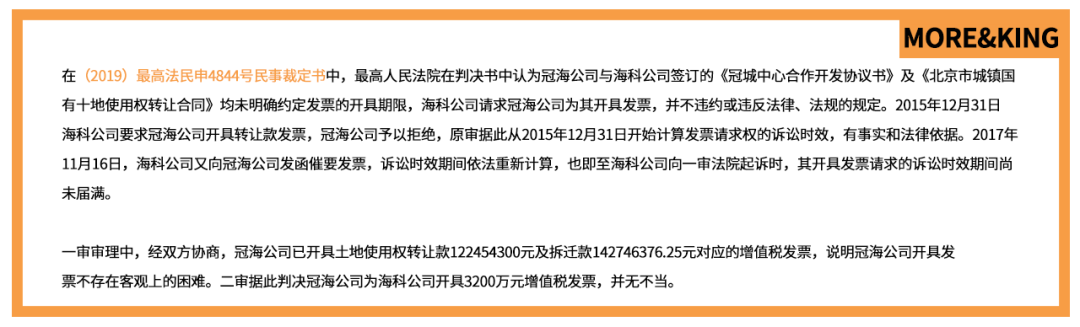

上述案件中,最高人民法院认为,发票是买卖合同、提供或者接受服务以及从事其他经营活动中,开具、收取的收付款凭证。纳税发票对付款方的利益有较大影响,开具发票既属于收款方应当承担的附随义务,也是根据相关税务法规应当承担的法定义务。而《中华人民共和国发票管理办法》《中华人民共和国发票管理办法实施细则》仅对开具发票的要求作出了规定,并未对付款后开具发票的期限作出规定。因此,在双方合同亦未作明确约定的情况下,付款方有权随时请求收款方开具发票。

因此,在买卖合同中,双方未在合同中明确约定开具发票的,付款方有权随时请求收款方开具发票。

02

在买卖合同中,买方能否以卖方未开具增值税发票为由拒绝付款?

根据《民法典》第五百二十五条的相关规定,当事人互负债务,但没有先后履行顺序的,应当同时履行。因此,一方在对方履行之前或对方履行债务不符合约定时,有权拒绝其履行的请求。然而,在买卖合同中,一般卖方的主要合同义务是交付货物,而卖方的主要合同义务是支付货款,在合同没有明确约定先后履行顺序时,开具增值税发票仅能被认定为是卖方的附随义务,而非主要合同义务;因此,原则上合同的主给付义务与给付义务之间不存在同时履行抗辩的关系,也即在卖方已履行的交货的主要合同义务时,买方不能仅以卖方未开发票而主张拒付货款。总结一句话就是,除非双方在合同中明确约定了先后履行顺序,否则在买卖合同中买方不得以卖方未开具增值税发票为由拒绝付款。

03

卖方出具税务发票,能否作为买方已经付款的凭证?

从最高院的这一裁判规则可以看出,以前,法律对于“发票”性质的定性多数为“收付款的凭证”,即开具发票即可认为是对实际已收款的确认,但随着社会生活的不断发展变化,目前这个观点已基本被摒弃。实践中,尤其是随着“营改增政策”的全面实施,对于增值税专用发票,因其可以抵扣增值税的特殊性;因此,在企业交易习惯中,在买方未支付全部价款的情况下,卖方常提前开具增值税专用发票。因而,若仍坚持之前的裁判规则,势必已与现实情况相背离,不利于交易安全。目前司法实践中,往往认为在合同双方一方不认可的情况下,增值税专票既不能证明卖方已交付货物或商品,也不能证明买方已付款,还需要其他证据予以佐证。

2020年12月23日修订并实施的《最高人民法院关于审理买卖合同纠纷案件适用法律问题的解释》第五条的规定明确了该裁判规则,即出卖人仅以增值税专用发票及税款抵扣资料证明其已履行交付标的物义务,买受人不认可的,出卖人应当提供其他证据证明交付标的物的事实。合同约定或者当事人之间习惯以普通发票作为付款凭证,买受人以普通发票证明已经履行付款义务的,人民法院应予支持,但有相反证据足以推翻的除外。

04

开具发票是否属于人民法院的受理案件范围?

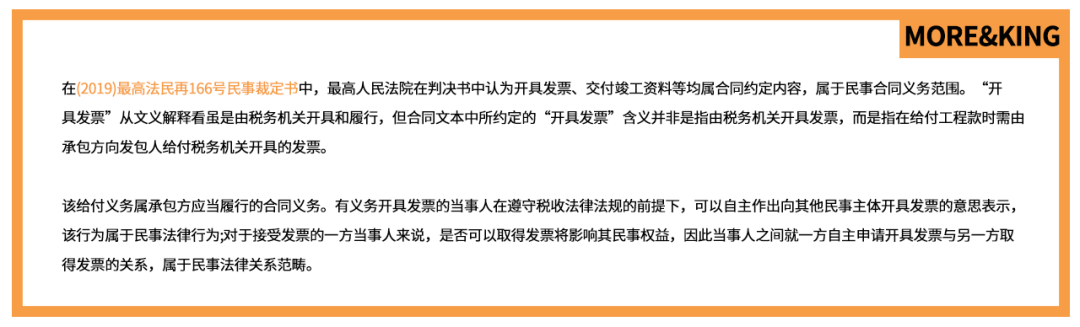

单纯索要发票能否作为人民法院的受案范畴,曾在司法实践中存在争议,但2019年最高人民法院一份真实的判决书算是对该问题做出了较明确的回答。从该案例可以看出,当合同明确约定合同的一方当事人需向对方开具发票时,该内容可认定为系属于民事合同中对权利义务的约定,也即有义务开具发票的当事人在遵守税收法律法规的前提下,可以自主作出向其他民事主体开具发票的意思表示,该行为属于民事法律行为;对于接受发票的一方当事人来说,是否取得发票将影响其民事权益。也即,当事人之间就一方自主申请开具发票与另一方取得发票的关系,属于民事法律关系范畴,因而一方请求开具发票应属于人民法院的受案范围。

在这个资金为王的年代,对于商业精英和企业而言,拖欠款不再是个案委托律师追款问题,而是应收账款系统性解决问题,更是销售、财务、律师整体协作作业问题。

END

体验精细化高品格法律顾问服务