民间借贷案件,39个输赢关键点

2023-02-09

你借给别人的钱,要回来了吗?

别再犹豫,果断采取法律途径,才是最理性解决借款不还的方式;

民间借贷,几乎可能发生在你我每个人身上;这些年,遇到太多太多让我们感到最不可思议的故事了,就例如大几千万的借款,除了转账凭证,连一个借条都没有,更不用讲正式的借款合同了。

这种情形在过往五年里一直都是这样发生,而且不是一单两单,太多单都是如些。

问他为何这样操作,只是回应一句:对方有这个价值;好吧,原来是我的格局小了,“人,才是最值钱的”。

然而,当对方的财务还款能力下降甚至没有的时候,一切的纠纷与争议就开启战斗状态了,原来“人,也会贬值的”;幸好我们在动手之前锁定了这个案件的输赢关键,也就是借款的合意。

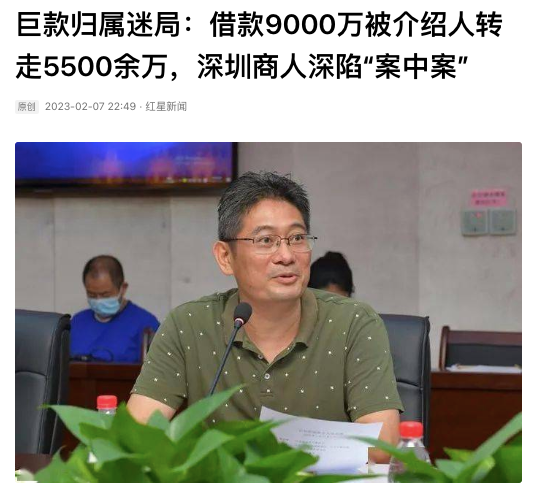

最近,一个深圳商人黄先生借给他人款项9000万,更是陷入奇葩的迷局当中。

事件梗概

事情是这样的,经陈某科介绍,在深圳经商的男子黄先生向他人借款9000万元,借款期限为一年;

案件资料显示,9000万元借款陆续到账后,其中5500余万元被作为介绍人的陈某科转走;也就是说,实际被黄先生使用的借款金额为3400余万元。

这笔借款到期后,黄先生被债主起诉至法院,要求法院判令黄先生偿还9000万元借款及利息。黄先生则认为,自己仅需偿还实际使用的3400余万元借款及相关利息,剩余部分应由陈某科负责。

此案,后经深圳中院及广东高院先后作出判决,判令黄先生偿还9000万本金并支付利息。

这个案件的争议焦点是,借贷关系是哪两个主体之间发生的;而这是案件输赢的关键。

那么,实务中民间借贷的故事千万种,

但输赢的关键点万变不离其宗,汇总如下:

一、借条的认定与借贷关系的成立

1.【实际出借人的推定】原告实际持有借条而借条上所载出借人姓名与原告姓名同音不同字的,可推定原告系实际出借人,具有原告的诉讼主体资格。

2.【孤证存疑的借据】原告起诉请求被告还款的依据仅有借据且借据存在多处疑点的,其诉讼请求难获法院支持。

3.【多张借条与总条】债务人出具多张借条而最后一张借条含有“共”字等表示合计意思的,可在综合其他在案证据情况下,将其认定为总条性质。

4.【胁迫出具借条的举证责任】债务人主张借条系因胁迫而出具但未能举证证实的,其仍应承担举证不能责任,即负偿还责任。

5.【借用他人信用卡性质的认定】借用他人信用卡消费并承诺还款的,形成借贷关系,但是借贷合同无效。

6.【转账凭条的证据效力】债权人仅以转账凭条为据主张双方之间存在借款关系并要求债务人偿还的,债务人主张并非借款关系但未能举证证明的,应认定转账凭条所记载数额的借款关系成立。

二、借贷责任主体的认定

7.【法定代表人以个人名义出具借条的主体认定】公司法定代表人出具借条时未明确其身份,可认定系其个人借款而非公司借款。

8.【空白收据与借款责任】单位有关人员基于损害国家利益的意图向外提供盖有单位财务印章的空白收据是无效行为,但不能因此免除该单位对第三人应承担的返还借款的民事责任。

9.【夫妻个人借款的认定】婚姻关系存续期间一方对外举债数额明显超出日常生活所需,且债权人未能证明该债务用于夫妻共同生活、共同生产经营或者基于夫妻双方共同意思表示,应认定为夫妻一方个人债务。

10.【借款债权的继承】出借人去世后,其继承人有权向借款人主张债权。

三、借款合同项下款项的交付

11.【本金预扣利息之一】借款人主张出借人从借款本金中预先抽取了部分利息(俗称砍头息)但未能举证证明的,法院不予支持。

12.【本金预扣利息之二】为从本金中预先扣除部分放贷收益而让借款人出具的现金收条,法院不予认可。

13.【借条与款项交付】巨额现金仅凭借条难以认定已经实际交付。

14.【收条与款项交付】可依据借款人对巨额借款出具的收条综合认定出借义务已经履行。

四、借款合同的利率与利息

15.【复利的认定】双方当事人在借款到期后将未偿还本息累加后重新签订借款合同的,有别于复利约定。

16.【逾期利息的计算】当事人借款时未约定利息的可视为无息借款,但逾期利息仍可参照银行同类逾期还款利率(现可参照LPR)计算。

17.【逾期计息基数】借款到期后的逾期利息,可根据当事人合同约定以到期逾期的本息合计作为计息基数。

18.【违约金的认定】借款期内未约定利息但约定违约金计算方式的,借款合同违约金比照适用四倍利率(LPR的四倍)的限制。

五、借款的偿还及债权的转让

19.【偿还的证明责任】债务人承认借入款项并主张已偿还但未能举证证明,则其应对所借款项负清偿责任。

20.【ATM机还款】债务人主张债权人账户新收款项系其通过自动存款机偿还借款,债权人否认但未能举证证明的,法院可支持债务人的主张。

21.【还款抵充顺序】还款时未明确系还本或还息的,应先抵充利息再抵充本金。

22.【还款条的认定】还款条所记载事项与借款合同不具有充分一致性,则难以认定该借款合同所涉款项已经清偿。

23.【录音证明还款】债权人虽持有借条,法院仍可根据债务人提供的录音资料及其他在案证据认定债务已经清偿。

24.【债权转让的通知】在可确认债权转让真实性的前提下,债权受让人向债务人作债权转让的通知发生债权转让的法律效力。

六、时效、管辖与证据

25.【超过诉讼时效】出借人起诉时超过诉讼时效,其债权难获法院支持。但借款人未主张诉讼时效抗辩的,法院不能主动适用。

26.【录音证明催款】出借人提供的具有催款内容的录音可作为认定诉讼时效中断的依据。

27.【暂住证明与管辖】可根据债务人暂住证明上的暂住地址确定其经常居住地,从而确定民间借贷纠纷的管辖法院。

28.【合同履行地与管辖】纠纷双方在借款合同中对履行地无约定的,贷款方所在地人民法院具有管辖权。

29.【测谎的效力】主债权数额存在争议时,依法进行测谎的测试结果可作为认定事实的依据之一。

七、企业间借款合同的效力

30.【企业间借贷的效力】企业间借款若不属于生产经营性企业间正常借贷行为的,应认定借贷行为无效。

31.【企业自有资金的借贷】企业间自有资金的借贷合同若未违反金融法规强制性规定和国家政策要求,不宜直接认定为无效。

32.【政府投资公司的借贷】地方政府为针对中小企业融资困难设立的投资公司签订的企业间借款合同可认定为有效。

33.【企业借贷无效的占用费】企业间借款合同被认定为无效之后,可按银行活期存款利率支付资金占用费。

34.【企业借贷无效的利息】企业间借款合同被认定为无效之后,资金占用损失可按银行同期贷款年利率计付。

八、民间借贷与刑事犯罪

35.【刑事立案与驳回起诉】债务人涉嫌非法吸收公众存款犯罪已被立案侦查,则债权人请求债务人还款的起诉可予驳回。

36.【集资诈骗与驳回起诉】集资诈骗罪中所涉款项并非真实的借贷关系,不应认定为民事纠纷。

37.【刑事犯罪与合同效力】民间借贷涉嫌或构成非法吸收公众存款罪的,并不当然影响借贷合同及其担保合同的效力。

38.【非法吸收公众存款罪的认定】为筹措企业经营、购买设备等资金,在未经中国人民银行批准的情况下,许以给付高额利息,向不特定多数人非法或变相吸收存款,数额巨大,可构成非法吸收公众存款罪。

39.【集资诈骗罪的认定】虚构集资用途、以高额利润作为诱饵骗取被害人集资款可构成集资诈骗罪。

(前述39条内容,来源于网络)

然而,不论哪个案件,包括民间借贷案件,找到案件输赢的关键点,是第一步;更重要的是要有解决方案,才能赢,才能赢得更多。

这,就需要我们律师基于案件事实梳理,作出详细法律评估,从而得出具体的解决方案;其实,这个才是最能体现律师在个案中价值的地方,也就是为何更牛掰的地方,律师费贵的地方。

当然,不论何案件,唯有前述精细化作业,方不负重托。

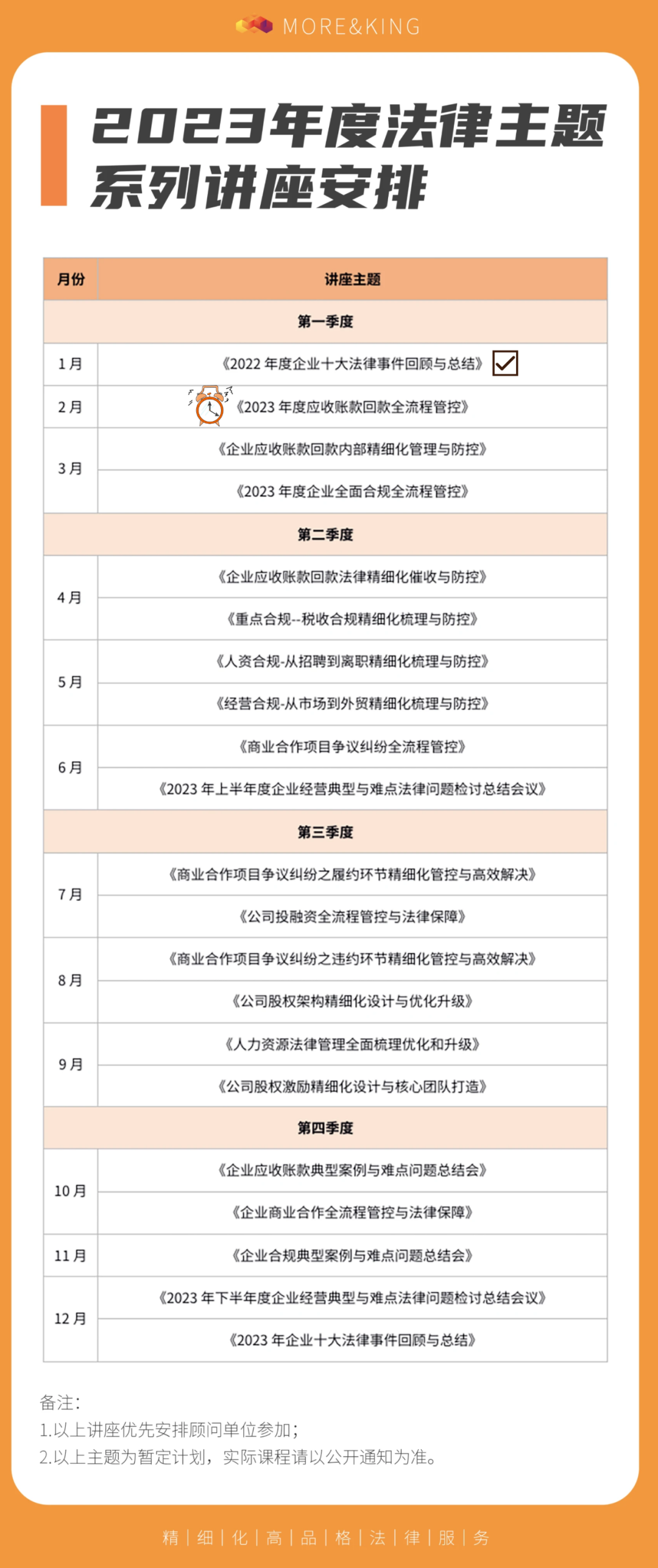

2023年2月16日,大摩与企业和商业精英一起,共同对应收账款全流程管控与高效回款(点击了解详情并报名)问题进行梳理与探讨,让企业与商业精英“手中有粮,心中不慌”。

微信扫一扫,添加大摩

回复【追款精细化】抢报名占座

扫码联系摩金

0756-3366128