七个商业精英和企业千万不能踩的企业借贷坑!轻则失钱,重则坐牢!|应收账款系统性解

2022-08-16

关注并将「同道摩金」设为🌟 星标 每晚8-9点准时推送哟~

企业在生产经营中为满足资金流转需求、获益需求,存在同行中互相借贷的情形。

作为商事主体的企业借贷款项,与自然人之间的借贷关系有何不同?企业在借贷关系中作为借款人的,又有哪些风险需要注意呢?

今天,大摩将通过常见的七种法律风险为商业精英和企业精细化解析。

勿触碰非法经营罪

法律不禁止企业之间、企业与个人之间的民间借贷,但不具备出借资质的企业,不能以营利为目的向社会不特定对象提供借款,情节严重的可能涉嫌非法经营等违法犯罪。

建议企业间借贷仍以帮助他人临时周转出发,不要以此为业。如果收取了利息,应当到税务机关依法申报纳税,以保证出借行为的合法性。

勿将融资得来的资金转借他人

企业从金融机构、其他企业或职工处集资获得的资金以牟利为目的再行出借他人的,或套取金融机构贷款转贷的,所订立的民间借贷合同无效。

合同无效的后果为约定的利息、担保条款等均无效,且对于订立合同的无效后果,企业应承担过错责任。若将套取的金融机构贷款高利转贷情节严重的,还可能构成犯罪。

故建议企业将融资或借贷得来的资金用于正常经营生产,勿以牟利目的转借他人。

勿越民间借贷利率红线

依据法律规定,2020年8月20日后,民间借贷中双方约定的年利率超过合同成立时一年期贷款市场报价利率四倍的部分,人民法院不予支持。

企业出借资金时,应按法律的规定约定利息。

选择有资质的金融机构作为借款对象

银行或者有资质的金融机构的借款流程较为合规,且有监管机构予以调整,向该机构进行借款的风险对企业来说相对较少。

但企业在签订借款合同时,还应仔细阅读合同条款,对于非格式条款部分,应重点审核。且企业需要正确填写借款用途并以此用途进行使用,否则可能随时被金融机构要求还款。

防止企业实际控制人以企业名义贷款

企业实际控制人或者法定代表人以企业名义借款后,将借款占为己有的情形屡见不鲜。根据相关法律规定,由企业实际控制人或者法定代表人与企业承担共同还款责任,情节严重的,企业实际控制人或者法定代表人可能因此构成犯罪被追究刑事责任。

因此,从企业角度讲,需完善公司内部治理结构,以公司章程规定对外贷款需经过股东会决议,其他股东履行监督职责,降低因企业实际控制人以企业名义贷款给企业带来的风险。

对于其他债权债务转化为借贷关系的,应保留原始凭证

企业在经营中难免产生各种债权债务,许多企业为便利,通常简单的将此以借条或其他形式确认为借贷关系。

借款合同为实践性合同,不仅要有借款而已,还应实际出借资金。若基础关系并非借贷关系而主张是借贷的,可能因未实际出借资金而无法追索。

若双方以借条等书面形式进行债务确认的,企业还应保留原始债务的凭证,如结算单、书面函件等资料。

勿直接或通过子公司向董、监、高提供借款

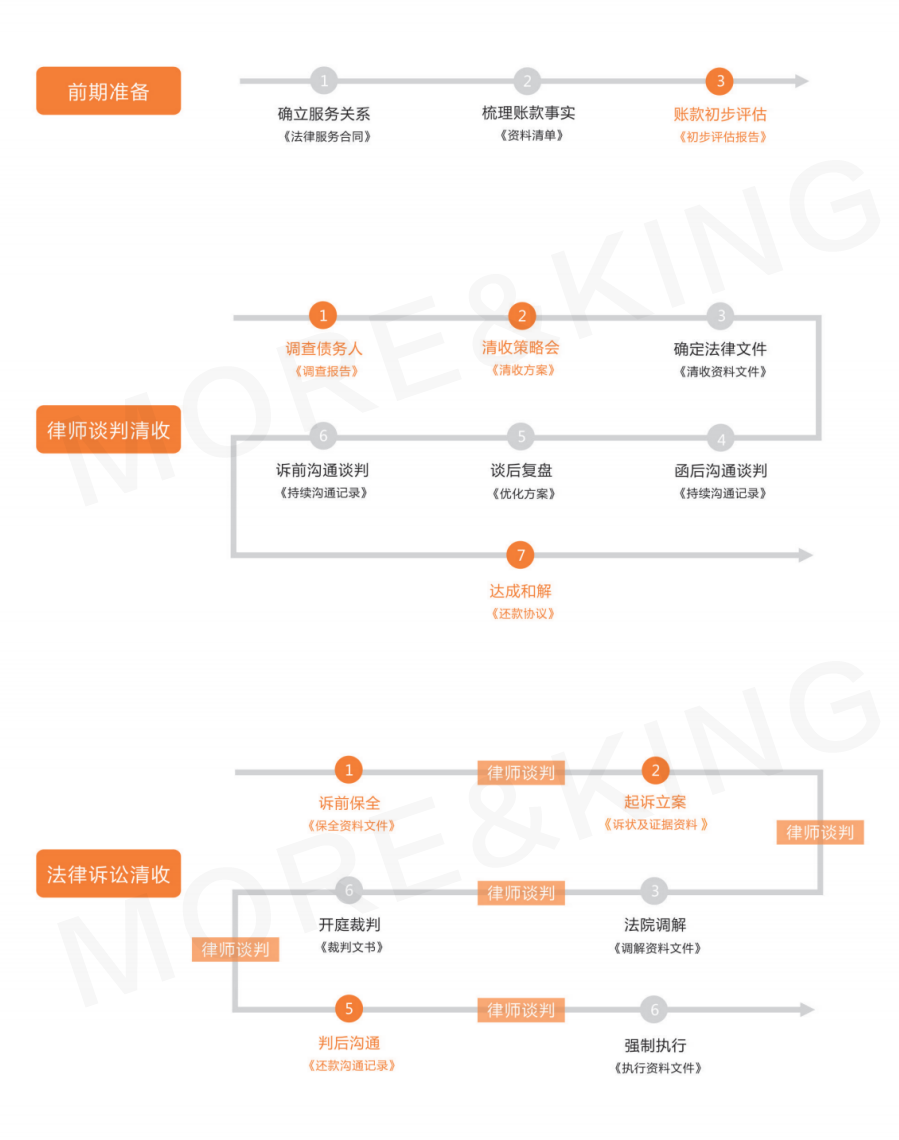

在这个资金为王的年代,对于商业精英和企业而言,拖欠款不再是个案委托律师追款问题,而是应收账款系统性解决问题,更是销售、财务、律师整体协作作业问题。

扫码联系摩金

0756-3366128