“冤枉啊!我明明进行了真实的货物交易,收到的发票却被认定为虚开?”

2024-01-29

我们都知道,发票对于企业来说有着重要的作用。第一发票是唯一的记账凭证,没有发票是不能入账的;第二是有对应的发票,尤其是企业花出去的钱,有发票可以帮你省钱,因为他影响着税收。 发票的审核与管理会直接对企业造成影响,在日常经营活动中,企业收到对方开具的发票后,可以将相关发票进行认证抵扣。 但发票,也有真有假。 万一遇到公司的相关发票被认定为虚开的情况时,我们该怎么办? 先来看一个典型案例👇 01 典型实务案例 一、珠海某公司在2014年时,接受大连某公司开具的增值税专用发票201份,货物金额合计19,903,040.53元,抵扣税款3,383,517.27元。 二、2016年6月,当地稽查局有线索表明大连公司开给珠海公司的发票是虚开发票,向珠海公司进行税务检查。 三、之后,稽查局通知该珠海公司,涉案发票货物金额不得计入“交易成本”,限定珠海公司应补缴税费共计4,975,760.13元,税款滞纳金共计4,809,769.03元。该珠海公司不服,向省税务局提出行政复议,复议结果为维持稽查局的处理。 四、该珠海公司随后向法院起诉,其认为,双方业务是真实正常的,自己是善意取得相关发票,税票取得合理合法,请求法院:撤销《税务处理决定书》、《行政复议决定书》等。 五、最终,法院驳回该珠海公司诉讼请求。【(2019)粤7101行初1356号】 02 裁判要点 法院认为,该珠海公司与大连公司无法证实之间存在真实货物交易,大连公司为无货虚开发票,珠海公司接受了虚开发票并进行申报抵扣进项税款,事实清楚,证据充分。 正因如此,该珠海公司不满足善意取得中“购货方与销售方存在真实的交易”和“专用发票注明的销售方名称、印章、货物数量、金额及税额等全部内容与实际相符”的条件,不构成善意取得虚开增值税专用发票,不能适用不加收滞纳金的规定,稽查局依法加收滞纳金符合法律法规的规定。 结合该案例及法律规定,如果企业收到虚开发票,即使企业之间有真实业务往来,构成善意取得虚开发票,虚开发票也不能进行抵扣,收到虚开发票的企业还需补缴税款。 如果不构成善意取得虚开发票,易于被认定为串通开票方,如同本案的珠海公司一样被认定为偷税,对于偷税行为,不仅要补缴税款,还需要缴纳滞纳金,严重情况下还可能面临行政处罚,构成犯罪的将被依法追究刑事责任。 03 法律顾问实务指引 一、实践中,为管控被认定虚开发票,企业应尽力做到三流一致。同时公司应当对合同、订单等协议进行管理,做到真实、合法交易。 在有条件下,建议公司也尽可能要做到四流一致,也就是形式上符合税法要求,实质上也有真实交易存在,还可以在合同中明确约定虚开发票向对方追责,维护自己权益。 二、公司收到发票后,应及时查验发票信息、纳税人识别号、确定销售方名称、统一社会信用代码、地址、银行账户等是否与供应商的证件资料一致;商品名称及数量、金额等是否与合同约定一致;付款单、入库单和发票信息是否一致等。 三、对于善意取得的发票,一般不会再涉嫌逃税、漏税以及虚开类的犯罪或者违法行为,而且如能重新取得合法、有效的专用发票,那么企业还是可以抵扣进项税款的。因此,采购方应做到收到虚假发票的“善意取得”,比如购货方与销售方存在真实的交易、专用发票注明的销售方名称、印章、货物数量、金额及税额等全部内容与实际相符等。 四、公司应妥善保管合同或协议、付款凭证等交易相关资料,有利于保护自身合法权益。

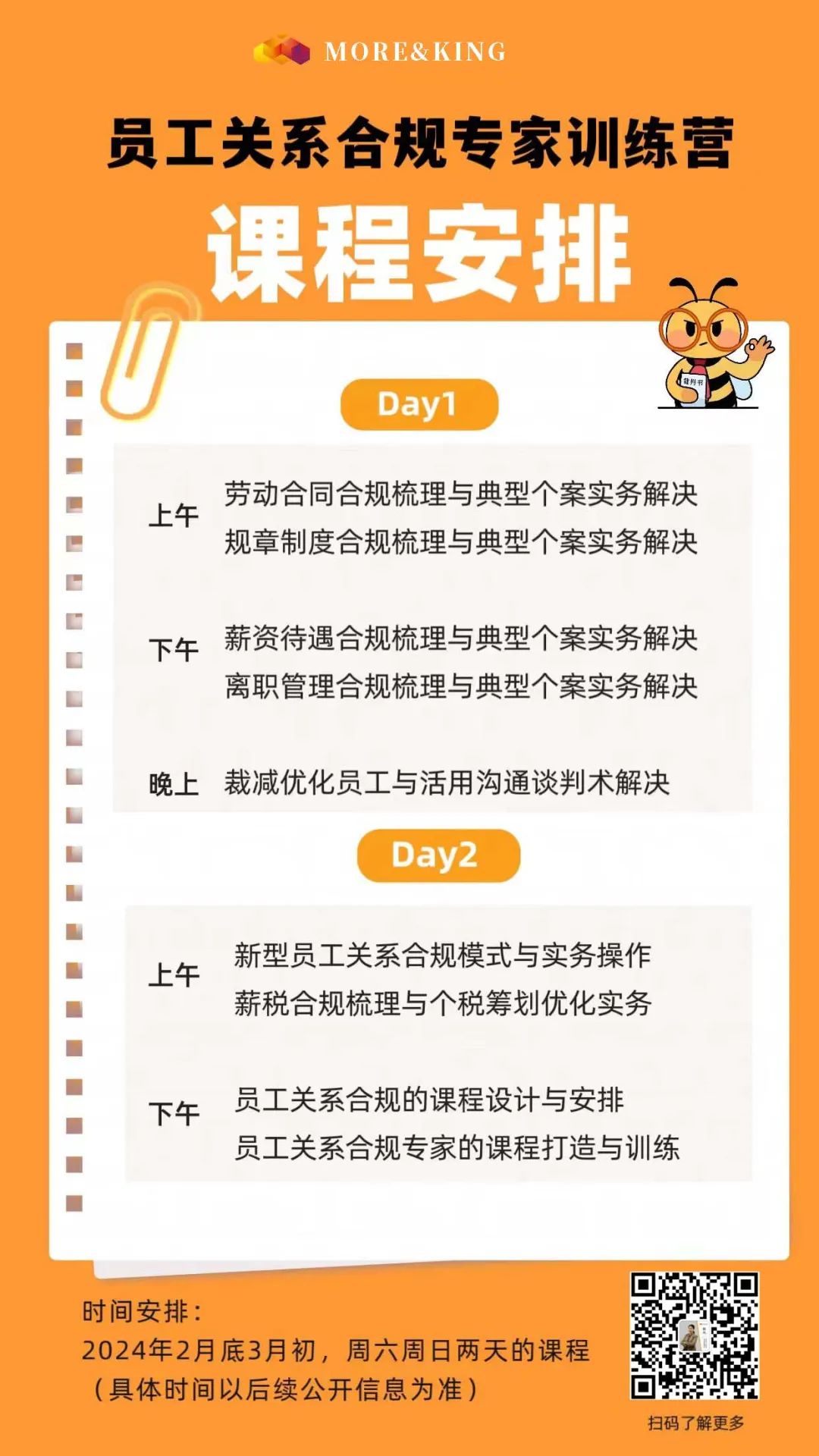

2024年2月底3月初,广东摩金律师事务所与HR合伙人俱乐部联合举办《员工关系合规专家训练营》,展开顾问教练式培训指导,“授之以鱼,不如授之以渔”;旨培养更多的员工关系合规专家,赋能于HR成长! 本场讲座为一期课程,限制60人参加,先到先得哦! 点击下方链接了解更多👇🏻

扫码联系摩金

0756-3366128