杜绝天价认缴:《公司法》新修后,是选择实缴出资还是减资?

2024-01-09

在公司注册过程中,对于注册资本的认缴和实缴存在着重要的区别。 ●认缴制:公司注册时,工商局的营业执照只登记公司所有股东认缴的注册资本总额,而不要求提交验资报告。认缴制下,注册资本设定一个期限分段缴清,不需要一开始就全部缴纳。 ●实缴制:实缴制要求公司在银行的验资账户上必须存有注册资本的全部资金。股东需要在公司注册时一次性将注册资本缴纳完毕,而不允许分期缴纳。 原《公司法》方便了公司设立,激发了创业活力,对于初期资金有限的创业者较为友好。 但是,这也导致了在实践过程中,大量企业在进行注册登记时出现盲目认缴、天价认缴、期限过长等突出问题。不少的公司出资期限超过50年、出资数额上千亿,违反真实性原则、有悖于客观常识。

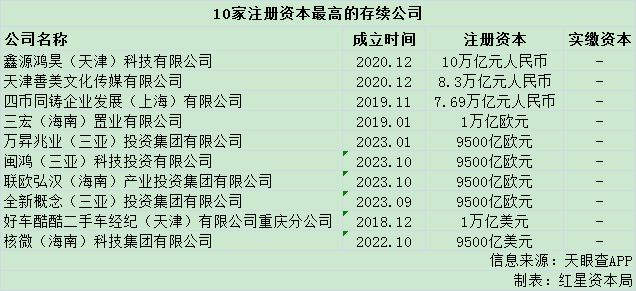

图:红星资本局 尽管注册资本高但不实缴的公司在法律上并不违法,只要没有发生抽逃出资、虚假出资、到期未缴等禁止性情形事件的,都是可以且合理存在的。

有数据统计,天眼查上显示的目前10家注册资本最高的存续公司,这些公司的注册资本在9500亿欧元/美元到10万亿元人民币之间,实缴资本均为“-”。

但新《公司法》则针对这一问题进行了强有力的干预; 新《公司法》第四十七条规定: 有限责任公司的注册资本为在公司登记机关登记的全体股东认缴的出资额。全体股东认缴的出资额由股东按照公司章程的规定自公司成立之日起五年内缴足。 新《公司法》第二百六十六条规定: 在本法施行(7月1日)前已登记设立的公司,出资期限超过本法规定的期限的,除法律、行政法规或者国务院另有规定外,应当逐步调整至本法规定的期限以内;对于出资期限、出资额明显异常的,公司登记机关可以依法要求其及时调整。具体实施办法由国务院规定。 面对新规则,企业可根据具体情况、资金需求、资金到位计划等考虑是否进行减资,或安排进行分期实缴等。 考虑到短期内实缴出资对股东产生的财务压力比较大,相比较而言减资则成本较小,且新《公司法》于7月1日才生效,企业可根据自身情况综合考虑选择哪一种方法进行相应的处理。 而对于注册资本比较高、但几乎没有实缴资本的公司,则可以考虑以下两种渠道解困: ①减资,将虚高的注册资本通过合法的减资程序“瘦身”到合理的轨道上; ②注销,如果是长期不经营的“空壳公司”“僵尸公司”,可以通过依法注销程序消除经营隐患。 此外,公司股东务必注意进行合规减资,使自身认缴出资与经济能力相当。否则因减资程序不合法,将导致股东在公司减资数额范围内对公司债务不能清偿部分承担补充赔偿等法律责任。 本周四,广东摩金律师事务所特举办《2023年十大企业法律事件回顾总结暨公司法新修订下合规优化解决方案》讲座。 在公司法新修订背景下,为商业精英和企业经营者们带来合规优化指导,一起讨论并总结启示,迎接2024年的机遇与挑战。

扫码联系摩金

0756-3366128